家を買うときに、親や祖父母から資金援助を受ける話を耳にすることもありませんか?

「親からお金を援助してもらうと、贈与税はどうなるの?」って不安に思っているあなたに朗報です!

2019年10月の消費税の引き上げの際に「贈与税非課税枠」が拡大されたんです。

今回も数字に強~いメリットンと、税金のことなどには無頓着なトコトンが、贈与税についてお話をしています。

いっしょに制度を詳しく知って賢く節税しましょっ♪

家を建てたり買ったりするときは、何千万円も資金が必要になるよね。

このときに親や祖父母から「これ使ってね」とお金を譲り受けたとするじゃない?

その時に贈与税がかかると聞いてるんだけど、

この贈与税って誰にでもかかってくるものなのかなぁ?

贈与税には非課税制度というものがあって、

通常は110万円よりも少ない金額なら税金はかかってきません。

ところが住宅に使う場合はさらにお得な非課税制度が用意されているんです。

親や祖父母から資金援助してもらったときは、最大で1,500万円(2020年5月現在)までの

資金援助を受けたとしても贈与税がかかってこないのですご~くお得なんデスよっ♪

親や祖父母などの「直系親族」から財産(土地や現金)を譲りうけるときには、通常は「贈与税」と呼ばれる税金がかかります。きっとすでに耳にしたことがある人が多いのではないでしょうか?

贈与税とは、個人から財産をもらったときにかかる税金です。1月1日から12月31日までの1年間にもらった財産の合計額から、基礎控除額の110万円を差し引いた残りの額に対してかかります。1年間にもらった財産の合計額が110万円以下の場合、贈与税は発生しませんし、贈与税の申告も要りません。

しかし、住宅を買うとき・建てるときの資金援助に限っては、2020年5月現在最大1,500万円までが贈与税の非課税限度額になっています。

これはとっても助かる制度!

つまり…、家を買うときに1,500万円まで資金援助をうけても、

もらった人に税金がかかってこないんだね。

僕たちの両親が資金援助してくれるかどうかは別デスが…、

これも「住宅ローン減税」と同様に、2019年の消費税10%への増税に伴って、

景気対策の一つとしてお得な制度へと整えられたものなんデスよ。

但し、2021年度末で終了だから、スケジュールには気をつけてくださいな。

この制度、2021年の末には終了ということは、のんびりはしていられないね。

メリットン、どんな場合が適用されるのか、要件を詳しく教えて!

了解しました! 原則、贈与を受けた年の翌年12月31日までにその家に住んでいないときは、

贈与税の非課税制度の特例を受けることができないなど注意点もあるから、

しっかりおさえておきましょう!

[A]もらう人(受贈者)は贈与を受けた年の1月1日時点で、20歳以上であること

[B]あげる人(贈与者)はもらう人の父母または祖父母であること

[C]贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること

[D]2009年から2014年までの贈与税の申告で「住宅取得資金の非課税」の適用を受けたことがないこと

[E]贈与を受けた年の翌年3月15日までに住宅取得資金の全額を充てて住宅用の家屋の新築若しくは取得又は増改築等をすること

[F]贈与を受けたときに、日本国内に住所を有し、かつ日本国籍を有していること

[G]贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること

※震災や風水害、噴火などの「災害」があった場合は、取得期限や居住期限が1年延長できる「災害に関する税制上の措置」が適用されます。

対象となる住宅は日本に建てたものだけです。

外国に家を建てて資金援助してもらっても対象にならないからご注意を!

また、贈与税がゼロでも確定申告は必要だからお忘れなきようお願いします。

要件はいろいろあるけど、新築だけじゃなくて、

リフォームなどの増改築のための資金も含まれるんだね。僕の友達にも教えてあげなきゃ!

それから、こういう税制にはいろんな注意事項があるんだけど、

限度額も変動するから注意してください。

かしこまりました!

ではいつものように詳しく教えてくださいね、メリットン♪

住宅等取得資金の贈与税の非課税制度は、省エネ・耐震住宅とそれ以外の住宅によって限度額が違ってきます。また、2020年4月〜2021年3月31日までと、2021年4月〜2021年12月31日までの期限が設けられているので注意してください。

| 2020年4月~2021年3月 | 2021年4月~2021年12月 | |

|---|---|---|

| 省エネ・耐震住宅 | 1,500万円 | 1,200万円 |

| 上記以外の住宅 | 1,000万円 | 700万円 |

実はこの制度、2021年末で終了予定だったんですが、

消費税率引き上げに伴って非課税の限度額が拡大されたという背景があります。

ともあれ、なかなか1,000万円も資金援助を受けるというのはレアケースなんですけどね。

レアケースなんて言わず、メリットンからの資金援助はいつでも受け付けていますから(笑)。

贈与税がかからないしチャンスですよ~♪

兄弟間の資金援助はそもそもこの特例の用件に含まれていません~。残念(笑)!

メリットン、この制度は大きな資産を持っている人には、目からウロコのような情報があるんデス。

相続税が発生しそうな場合には、この贈与税の非課税制度を使えば、相続税の節税にもつながります。

大切な資産をできるだけ有効に使えるチャンス。

いずれにしても2021年末で終了するということを忘れないでくださいね。

相続税…と言われても、今のところボクには縁のない話。さっぱり分からないから教えて。

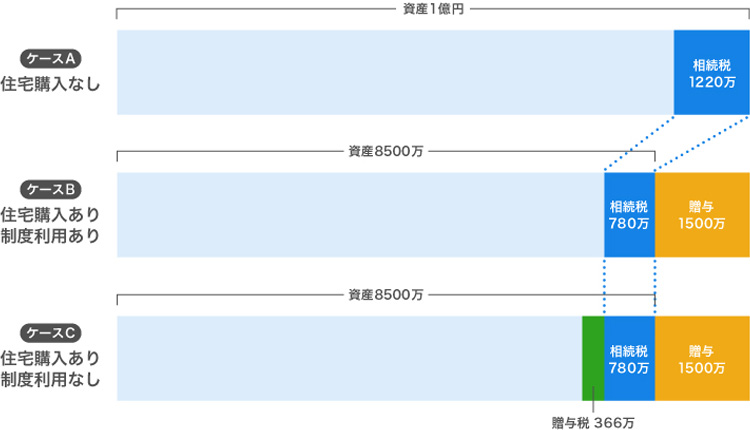

大きな資産を持っている方は必見です。例えばすべて現金で1億円の資産を持っている父親が亡くなった場合(母は既になくなり、子どもが1人のケース)で考えてみましょう。

たとえば資産1億円(全て現金)を持っている父親が亡くなった場合、子どもが負担する相続税は1,220万円になります。

もし生存中、子どもの住宅購入時に「住宅等取得資金の贈与税に係る贈与税の非課税制度」を使い、1,500万円を子ども贈与して、資産を8,500万円に減らしたあと、この父親がなくなった場合の相続税負担は780万円です。

この制度を使わずに1,500万円を子どもに贈与すると、366万円の贈与税が発生し、さらに、この父親がなくなった場合の相続税負担780万円がかかります。

この制度を活用することで、一家全体でみると大きな税負担の軽減となります。資金がある人にとったらかなりお得なはず。

わぁ〜この制度を使うか使わないかで、税金が大きく変わるんだね。

資産が大きければ大きいほど、節税のチャンス!

そうデス。まずは住宅を手に入れるときに親から援助を受けた場合は

「贈与税がお得になる制度がある!」ということを知っておきましょう。

詳しくは、国税庁のホームページをチェックしてみてください。