- トップ

注文住宅お金Navi

- 予算はいくらまでなら大丈夫?

ファイナンシャルプランナーへ相談しにくる方は、次のような質問をよくされます。

「現在35歳で年収500万ですが、住宅ローンはいくらまで借りても大丈夫でしょうか?」

金融機関で住宅ローンを借りる際は、年齢や年収を伝えれば借りられる金額を概ね把握することができますが「借りられる額と返せる額」は違います。

皆さん、月々の住宅ローンを来年、再来年に払えるのかが不安なのではなくて、子どもが大きくなり教育費の負担が重い10年後や20年後に月々の住宅ローンを払うことができるのか、住宅ローンの支払いが終わる65歳や70歳のときに手元に貯金は残っているのか、が心配なわけです。

「返せる額」を算出するには、年齢や年収だけでは情報が足りません。

たとえば、

【夫35歳:妻35歳、世帯年収500万円、現在の貯蓄額も同じ】という共通点を持つ3世帯をみてみましょう。

Aさん夫婦:第1子10歳、第2子8歳

Bさん夫婦:第1子 0歳、第2子2年後に予定

Cさん夫婦:第1子 0歳

Aさん夫婦は、下の子が大学を卒業するのは14年後でその時の年齢は49歳です。

その後、60歳になるまでの11年間はそれまで教育費にまわっていたお金をすべて貯金に回すことができるので、年間100万円の貯金ができれば10年間で1,000万円貯まります。

一方、Bさん夫婦は下の子が大学卒業するのは24年後ですので、その時は59歳で定年を迎えますので、その後貯金を増やすのは難しい状況です。

AさんのほうがBさんに比べて、10年間の貯金分が老後資金として余裕を生み出します。

AさんとBさんでは10年間の貯蓄の差が生じます。

Cさんは子どもが1人です。子どもの教育費は一人あたり1,000万~1,500万円位かかりますので子ども2人分だと3,000万円近い教育費をAさん夫婦とBさん夫婦は負担します。

Cさんは1人ですので負担はその半分です。

CさんはBさんよりも1,000万円近く住宅費にお金をまわす余裕があるということです。

このように、年収や年齢、貯蓄額が同じであっても、各家庭の事情により返せる住宅ローンの金額はバラバラです。

家族の人数や年齢差、退職金の有無、公的年金の受け取り額など、現在の年収以外の要素をすべて考慮したライフプランをシミュレーションすることで、そのご家庭の「返せる住宅ローンの額」を把握することができます。

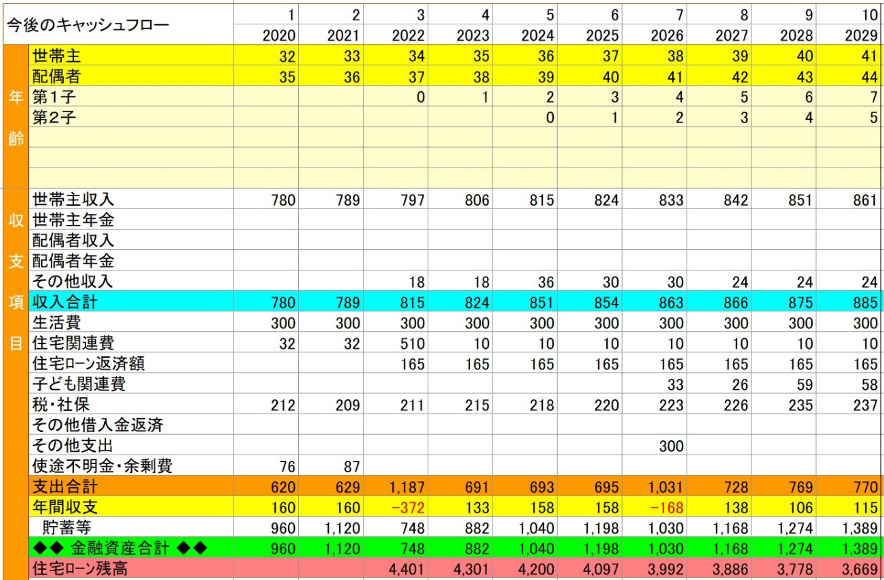

具体的には、キャッシュフロー表とよばれる収入と支出の推移表を作成します。

図:キャッシュフロー表のイメージ

収入と支出の推移を老後まで試算し、その結果貯蓄残高がどのように推移していくのか予想グラフを作成します。

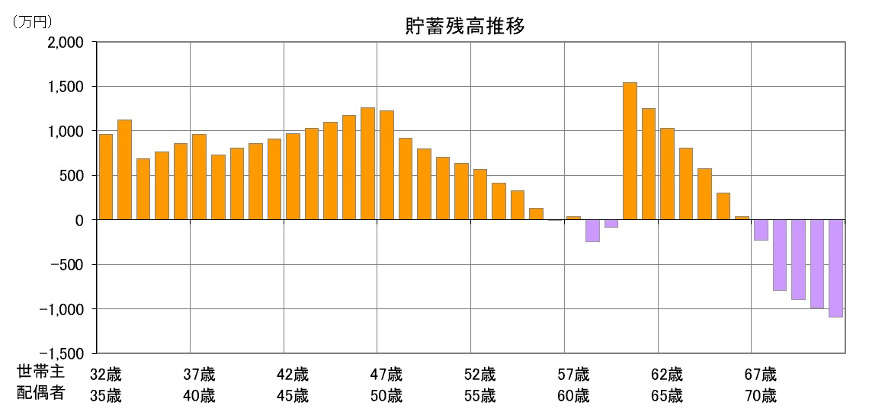

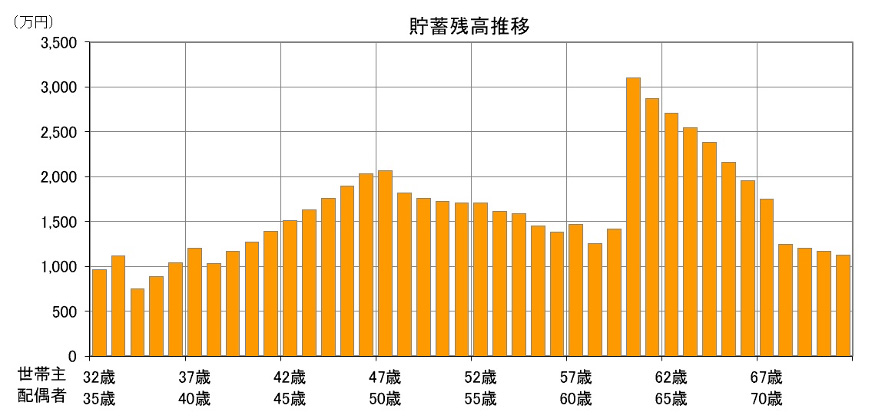

世帯主32歳のご家庭が4,000万円の住宅ローンを組んで家を建てた場合

【 Dさん夫婦 】

【 Eさん夫婦 】

【 Dさん夫婦 】は、老後に貯蓄残高がマイナスとなっており、住宅の予算がオーバーしていることがわかりまます。

【 Eさん夫婦 】は老後を迎えてもしっかり貯蓄が残っており、今の予算で住宅ローンを組んでお家を建てても資金的に問題ないことがわかります。

このようにライフプランのシミュレーションを行うことで、借りられる金額ではなく返せる住宅ローンの金額を把握し、安心して住宅購入の資金計画を立てることが可能になります。

※本サイトに掲載の内容は、令和3年2月末時点の情報に基づき作成しております。